כנגד הפקדות שבוצעו לקופות אישיות של העובדים בהתאם לחוזר 4/2017 של רשות המיסים

בחודש יוני 2017, פורסם חוזר מס הכנסה מספר 4/2017 של רשות המיסים (להלן: "חוזר רשות המיסים") בנושא יתרות צבורות בקופה מרכזית לפיצויים. בנוסף, בחודש אוגוסט 2018, פורסמה הבהרה מטעם רשות שוק ההון, ביטוח וחיסכון, לפיה חוזר מס הכנסה 4/2017, משלים את חוזר רשות שוק ההון 2017-9-16 ואת הוראות קודקס הרגולציה בנוגע למשיכת כספים מקופה מרכזית לפיצויים. בחודש מרץ 2020 פרסמה רשות המיסים עדכונים והבהרות בנוגע ליישום הוראות חוזר מס הכנסה מס' 4/2017. בהתאם לכך, לצורך משיכת כספים עודפים מקופה מרכזית לפיצויים יש להציג את המסמכים/ההצהרות הנדרשות בהתאם לחוזר רשות המיסים ובנוסף, פסק דין של בית הדין לעבודה המאשר את משיכת הכספים. מטרת החוזרים היא הסדרת וקביעת כללי מיסוי ומשיכה למעסיק לגבי כספים שנצברו בקופה מרכזית לפיצויים. במקרה בו נוצר עודף בקופה המרכזית, יהיה ניתן להעביר אותו למעסיק כתחליף למימון ההפקדות השוטפות של רכיב הפיצויים לקופות העובדים בשנה שחלפה.

להלן הנחיות אופן החישוב לגבי זכאות למשיכה:

שלב ראשון: בדיקה לגבי עובדי שנת 2007

עובדי שנת 2007 - עובדים אשר תקופת העסקתם אצל המעסיק החלה לפני יום 31.12.2007, והופקדו עבורם כספים לקופה עד לתאריך זה.

1. בדיקה האם קיימות תביעות משפטיות בנוגע לכספי פיצויים של עובדי 2007 = סכום במחלוקת.

2. בחינת חבות הפיצויים בגין עובדי 2007, לרבות בעלי שליטה (בהתאם לתקרות). יש להפחית מסכום זה את היתרות העומדות לזכות אותם עובדים בקופות אישיות לפיצויים על שמם.

שלב השני: בדיקה האם קיימת בקופה יתרה עודפת אותה המעסיק יכול למשוך

להלן אופן ביצוע הבדיקה:

חישוב העודף בקופה המרכזית יבוצע על ידי המעסיק בהתאם ליתרה בקופה המרכזית נכון לסוף החודש שקדם למועד הגשת הבקשה למשיכת הכספים.

|

(הסכום במחלוקת + החבות לעובדי 2007) |

X |

110% |

- |

יתרת הקופה המרכזית |

= |

היתרה העודפת |

הסכום הניתן למשיכה שווה ליתרה העודפת ובכל מקרה המשיכה היא עד לתקרת ההפקדות עבור כלל העובדים בשנה החולפת. לדוגמה:

- חברה מעסיקה 150 עובדים.

- 100 עובדים הועסקו לפני 31.12.2007 והופקדו עבורם כספים לקופה מרכזית.

- לחברה קופה מרכזית עם יתרה של 50 מיליון ₪ נכון לסוף החודש שקדם למועד הגשת הבקשה.

- כנגד החברה מתנהלת תביעה של 5 עובדים בגין אי תשלום פיצויים בסך של 10 מיליון ₪.

- חוב הפיצויים לעובדי 2007 עומד על 40 מיליון ₪.

- סך יתרת הקופות האישיות של עובדי 2007 עומדת על 24 מיליון ₪.

- בשנת 2019 החברה הפקידה 15 מיליון ₪ למרכיב הפיצויים עבור כל עובדי החברה.

|

שלב 1 |

חוב פיצויים לעובדי 2007 - 40 מיליון ₪ | - |

סך יתרת הקופות האישיות של עובדי 2007 - 24 מיליון ₪ |

= | חבות לעובדי 2007 - 16 מיליון ₪ |

|

שלב 2 |

הסכום במחלוקת - 10 מיליון ₪ | + |

החבות לעובדי 2007 - 16 מיליון ₪ |

= | 26 מיליון ₪ |

|

שלב 3 |

26 | X |

110% |

= | 28.6 |

|

שלב 4 |

יתרת הקופה המרכזית 50 מיליון ₪ | - |

28.6 |

= | היתרה העודפת 21.4 |

סכום העודף בקופה המרכזית, עד לגובה ההפקדות שוטפות על סך 15 מיליון ₪, יועבר מהקופה המרכזית למעסיק. ההעברה מהקופה המרכזית למעסיק על סך 15 מיליון ₪ תהווה הכנסה בידי המעסיק בהתאם להוראות סעיף 3(ד) לפקודת מס הכנסה. ההפקדות השוטפות במרכיב הפיצויים על סך 15 מיליון ₪ תותנה בניכוי מס, בהתאם להוראות סעיף 17(5) לפקודת מס הכנסה.

במקרה בו היו שינויים שלילים ביתרת הקופה ממועד חישוב הסכום העודף ועד למועד התשלום, הגוף המשלם יחשב שינוי זה וינכה אותו מהסכום העודף הניתן למשיכה.

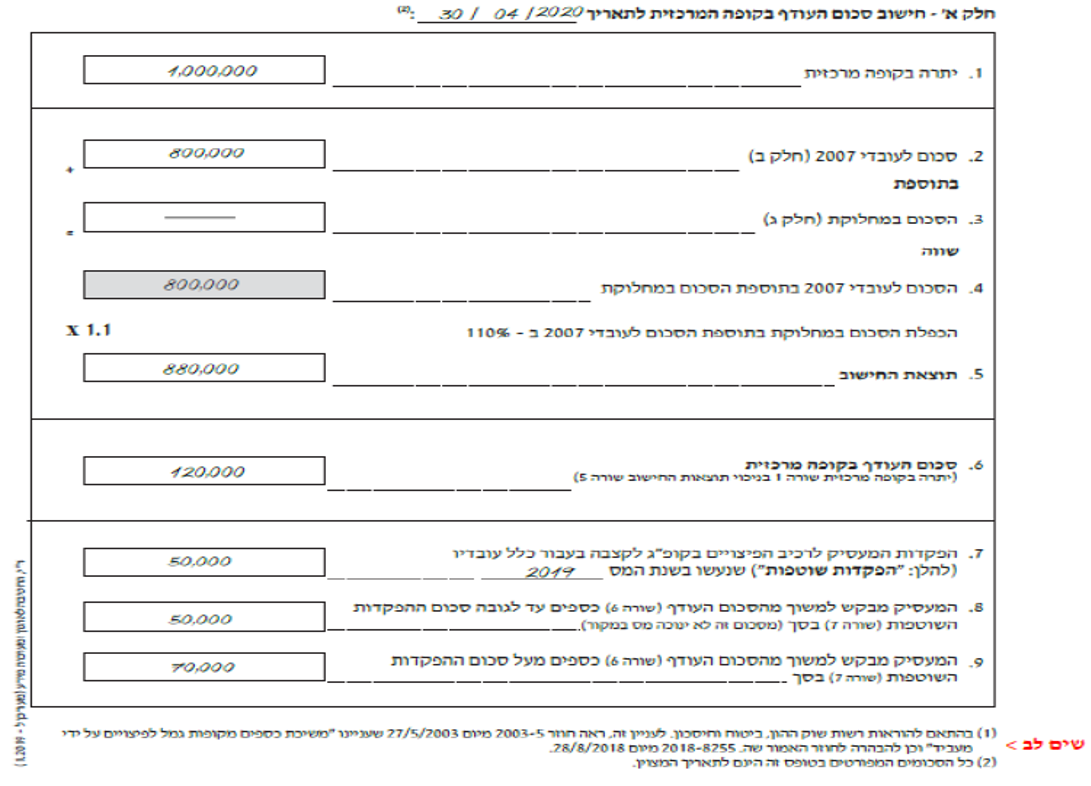

לשם המחשה, להלן חלק מטופס 417 שהוגש לקופה המרכזית:

דוגמה מס' 1 - לא היו שינויים שליליים ביתרת הקופה המרכזית מיום החישוב ועד יום התשלום

בתאריך 15/5/2020 הגיש המעסיק לקופה המרכזית בקשה למשיכת סכום העודף.

חישוב סכום העודף בקופה המרכזית יעשה לתום החודש שקדם למועד הגשת הבקשה 30/04/2020:

- כל הסכומים המפורטים בשורות 1-4 יחושבו לתום החודש שקדם למועד הגשת הבקשה - 30/4/2020.

- סכום העודף בקופה המרכזית הניתן למשיכה לא יעלה על 120,000 ₪ (הסכום שדווח בשורה 6).

- סכום העודף בקופה המרכזית, עד לגובה ההפקדות השוטפות שנעשו בשנת המס, 2019 ניתן למשיכה מהקופה המרכזית וזאת ללא ניכוי מס במקור, סך של 50,000 ₪ (הסכום שדווח בשורה 8).

- סכום העודף בקופה המרכזית מעל סכום ההפקדות השוטפות חייב בניכוי מס במקור, סך של 70,000 (הסכום שדווח בשורה 9).

דוגמה מס' 2 - היו שינויים שליליים ביתרת הקופה המרכזית מיום החישוב ועד יום התשלום

בתאריך 15/5/2020 הגיש המעסיק לקופה המרכזית בקשה למשיכת סכום העודף.

חישוב סכום העודף בקופה המרכזית יעשה לתום החודש שקדם למועד הגשת הבקשה 30/04/2020 .

במועד התשלום היתרה בקופה המרכזית עמדה על סך של 983,000 ₪, שינוי שלילי בסך 17,000 ₪.

- כל הסכומים המפורטים בשורות 1-4 יחושבו לתום החודש שקדם למועד הגשת הבקשה - 30/04/2020

- סכום העודף בקופה המרכזית הניתן למשיכה לא יעלה על 103,000 = 17,000 - 120,000 (הסכום שדווח בשורה 6 סך של 120,000 ₪ בניכוי שינויים שליליים ממועד חישוב סכום העודף ועד למועד התשלום, סך של 17,000 ₪).

- סכום העודף בקופה המרכזית עד לגובה ההפקדות השוטפות שנעשו בשנת המס, 2019 ניתן למשיכה מהקופה המרכזית וזאת ללא ניכוי מס במקור, סך של 50,000 ₪ (הסכום שדווח בשורה 8).

- סכום העודף בקופה המרכזית, מעל סכום ההפקדות השוטפות חייב בניכוי מס במקור, סך של 53,000 ₪.

שים לב! הפקדות המעסיק לעובדים לא יוכרו למעסיק כהוצאה לצרכי מס אם לא ישתמש בסכום העודף כהחזר מימון בגין ההפקדות השוטפות.

(בהתאם לדיווח המעסיק לרשויות המס).

לצורך החזר עודפים למעסיק מקופה מרכזית לפיצויים על המעסיק להציג לחברה המנהלת את המסמכים הבאים:

- פסק דין של בית הדין לעבודה - המאשר לחברה המנהלת לשחרר את הכספים למעסיק וקובע כי היתרה שתיוותר בחשבון לאחר שישולמו למעסיק הסכומים אותם הוא מבקש למשוך, תכסה את התחייבויותיו לתשלום פיצויי פיטורין לעובדיו.

- טופס 417 של רשות המיסים "בקשת מעסיק למשיכת סכום העודף בקופה מרכזית לפיצויים" מלא וחתום על ידי המעסיק ורו"ח/עו"ד.

- טופס משיכה ייעודי.

- צילום המחאה של המעסיק.

- פרוטוקול מורשי חתימה חתום בידי עו"ד או רו"ח עדכני של החברה.

טופס בקשה להחזר עודפים למעסיק מקופה מרכזית לפיצויים

חוזר 04/2017 של רשות המיסים בנושא: יתרות צבורות בקופה מרכזית לפיצויים

שים לב! מסמכי בקשה מלאים ותקינים יש להגיש בטרם הגשת הדוח השנתי ולא יאוחר מ 30 לספטמבר בגין השנה שחלפה.

לדוגמא: מעסיק יכול להגיש לכל המאוחר עד ה 30/09/20 בקשה להחזר בגין הפקדות שביצע בשנת 2019 עבור עובדיו.

בקשה שתוגש לאחר ה 30 בספטמבר תחויב במס מלא בשיעור של 40% או בהתאם לאישור פקיד שומה.

טלפון: 073-2331600 /5257* מייל: maasikim@altshul.co.il שעות פעילות מוקד מעסיקים: 09:00-16:00