לאחרונה אנו קוראים בעיתונים על עוד ועוד חברות זרות המעוניינות להירשם למסחר בבורסה הישראלית. ציונות? חיבה לישראל? חייבים את המשקיע הישראלי כבעל מניות? מה קורה פה?

לא צריך להיות מומחה גדול בשביל להבין כי התופעה הזו נעוצה בשוק תעודות הסל המקומי. כידוע, תעודת סל היא כלי השקעה העוקב אחר מדד מסוים ומתחייב לרכוש את המניות המרכיבות אותו ללא שיקול דעת. לכן, כאשר חברה נרשמת בתוך מדד מסוים נוצר ביקוש אוטומטי לניירות הערך שלה ללא קשר לפעילותה או לפוטנציאל ההצלחה שלה. אבל עובדה זו נכונה לגבי כל תעודות הסל בעולם, אז מדוע רצות חברות זרות להירשם דווקא פה?

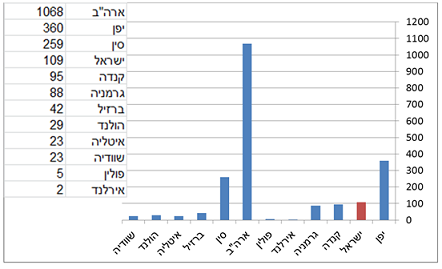

מדובר בשילוב של שני גורמים - השווי הנמוך יחסית של החברות במדדים המקומיים אל מול שוק תעודות סל עצום בגודלו היחסי. במילים אחרות, כאשר חברה נכנסת למדדים המקומיים, הביקוש הפאסיבי שתקבל למניותיה כנראה יתרום רבות לרמת הסחירות בהן ואף לשווייה. בכדי להבין עד כמה שוק תעודות הסל בישראל מוגזם בגודלו תציצו בטבלה הבאה, המתארת את מספר תעודות הסל שיש במדינות השונות. לצורך הדוגמא בדקנו רק תעודות המשקיעות במניות ולא כאלו המשקיעות באג"ח וסחורות בשל התכונות השונות במסחר בנכסים אלו ממקום למקום.

(מספר תעודות סל מניתיות על מדדים ברחבי העולם. מקור: בלומברג)

ניתן לראות כי תעשיית תעודות הסל אינה פרופורציונאלית לממדי השוק. לדוגמא שווי השוק המצרפי של ת"א 25 הוא כ- 145 מיליארד דולר, בדיוק שליש משווי המדד המוביל בהולנד, אולם בארץ יש פי 5 יותר תעודות סל על המדדים הישראלים (נכון שעדיף למדוד את שווי הנכסים בתעודה מאשר את מספרן אך בשל כיום עסקאות פרטיות בתעודות אשר לא נספרות טוב במערכות המידע קשה לעקוב אחר נתון זה). אפשר להסתכל על זה גם מכיוון נוסף – היחס של מספר התעודות הישראליות מסך תעודות הסל המניתיות בעולם בכללותו עומד על כ-2.7% (109מתוך 4157), בעוד התל"ג של ישראל עומד על 300 מיליארד דולר מתוך תל"ג עולמי של 78 טריליון דולר (כ- 0.4%). המשמעות היא ששוק תעודות הסל בישראל מנופח פי 5 מגודלה היחסי של הכלכלה. חייבים להודות שלא כל התעודות פעילות, אך זה נכון גם במקומות אחרים בעולם כך שהמספרים עדיין מייצרים יחס רלוונטי. בקיצור, שוק תעודות הסל המקומי יצא מפרופורציה.

מדוע זה קרה? הסיבה לכך לא כל כך ברורה. אולי זו הציניות של המשקיע המקומי המסרב להאמין שמנהל השקעות יכול להכות את המדד, ואולי זה בגלל שיש מנהלים רבים המעדיפים לקנות ללקוחותיהם תעודות סל. יתכן גם שהתעשייה הזו הייתה מאוד רווחית ביחס למקומות אחרים בעולם, ולכן היא התפתחה כך. דבר אחד בטוח, תעשייה שפורצת את גבולות הפרופורציה שלה יוצרת עיוותים רבים בסביבתה. עיוותים שכאלו צריך לדעת לנצל מצד אחד ומצד שני להיזהר שלא יפגעו בך.